2016年2月末時点において、IFRSに基づく有価証券報告書等を開示している企業の数は71社となっており、米国会計基準の採用企業数23社を超えています。

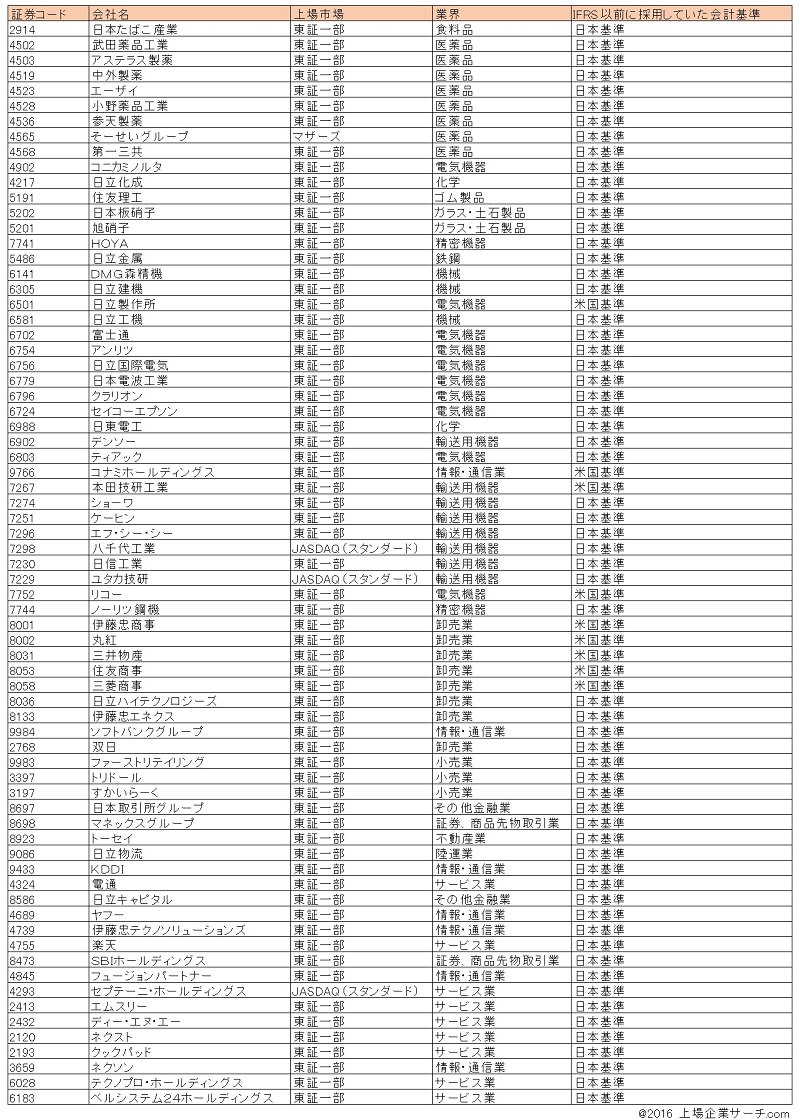

IFRS採用企業の一覧

一般論として、IFRSも米国会計基準も海外での資金調達を必要とする企業やグローバルで事業展開を行っている大企業が率先して採用することが多いといわれます。

実際の顔ぶれを見ても、日本たばこ産業(JT)や日本板硝子、旭硝子、ソフトバンクグループ、5大総合商社など積極的にグローバル展開やクロスボーダーM&Aを行っている企業が多いことがわかります。

市場別IFRS採用会社数

業界別IFRS採用会社数

IFRSの採用動機(一般論)

のれん(買収プレミアム)の取り扱い

グローバルで活発なM&Aを行う企業に取っては、IFRSの採用により利益を増やすことができる場合があります。

企業の実態価値にプレミアムを付けて買収した場合、日本基準では毎期均等償却が求められ、利益を減らす要因となりますが、IFRSでは定期償却は求められておらず、価値の毀損が明らかになった際に減損という形で一括費用処理を行うことになります。

この違いはIFRSを採用する動機を説明する際の一つの理由として良く使われるものですが、M&A実行時は当初の期間利益を増やすことが出来る一方で、事業が傾いた時には桁違いの減損損失を一括計上することにもなります。

グローバル感覚に優れた経営者が長期を見越してIFRSを採用することは歓迎されるべきですが、経営者が目先の利益を出すためにIFRSを採用する場合には、後のリスクとなることを気に留めて置きたいと思います。

研究開発費の取り扱い

IFRS採用企業を業種別に見てみると、医薬品業界の採用が多いことがわかります。

医薬品業界では研究開発費が多額となる傾向にありますが、日本基準では研究開発費はすべて発生時に費用処理することが求められるのに対して、IFRSでは一定の要件を満たした開発費は資産計上することが求められるため、IFRSの方が費用化のタイミングを遅らせることができる場合があり、その分早期に期間利益を出す事が可能となります。